যে কোন সমাজে দুটি শ্রেণি থাকে। একদলের হাতে অনেক মূলধন থাকলেও সরাসরি উৎপাদন প্রক্রিয়ায় যুক্ত হওয়ার পর্যাপ্ত সময় ও সুযোগ নেই। আরেক শ্রেণির হাতে থাকে সামান্য মূলধন কিন্তু তাদের থাকে অনেক বেশি উৎপাদনশীলতা। এই দু দলের মধ্যে অর্থনৈতিক সম্পর্ক তৈরি করে পুঁজিবাজার, যেখানে শিল্পপতিরা নিজস্ব উদ্যোগে গঠিত কোম্পানির নতুন মূলধন চাহিদাকে ছোট ছোট আকারে ভাগ করে ব্যক্তি বিনিয়োগকারীদের নিকট উপস্থাপন করে। তাই একটি শেয়ার কেনা মানে সে কোম্পানির এক একটি অংশের মালিক হওয়া। এজন্য যথাবিহিত মুনাফাও হওয়ার কথা শুধু কোম্পানির প্রদেয় লভ্যাংশ থেকেই। কিন্তু বাস্তবে যখন এটি একটি বিকৃত বাজারে রূপ নেয়, তখন এটি আর নিছকই কোম্পানি আর বিনিয়োগকারীদের সম্পর্কের মধ্যে সীমিত থাকে না। এটি হয়ে পড়ে ‘স্পেকুলেশন’ বা ফটকা কারবারের ক্ষেত্র, যেখানে শেয়ার নিজেই পণ্য হিসেবে আবির্ভূত হয়। একইসঙ্গে এটি হয়ে পড়ে রাতারাতি ধনী হওয়ার মাধ্যম। পুঁজির এই বেলুনের ওপর আসন গেড়ে নেয়ার কারণেই দেখা যায় পুঁজিবাদের আবশ্যিক মন্দাগুলোর উদ্ভব হয় পুঁজিবাজার থেকেই।

পুঁজিবাজার ও বিশ্বমন্দার সম্পর্ক

১৯২৯ সালে সমগ্র বিশে যে মহামন্দা দেখা দিয়েছিল তার মূলে ছিল পুঁজিবাজার। পুঁজিবাজারের ওপর নির্ভরশীল এক একটি প্রতিষ্ঠান, ব্যাংক, বীমা কোম্পানি যখন এক এক করে ধ্বসে পড়ে তখন তা বিশ্ব অর্থনীতিকে ইতিহাসের ভয়াবহ মন্দায় ফেলে দেয়। কিন্তু ২০০৭ থেকে শুরু হওয়া এবারের মন্দার শুরু হয়েছে পুঁজিবাজারভুক্ত ব্যাংকিং খাত থেকে। অনুৎপাদনশীল খাত হাউজিং ব্যাবসাকে ঘিরে যে ব্যবসার বিস্তৃতি ঘটেছিল তার ফল হিসেবে এই মন্দা শুরু হয়। ব্যাংকিং খাতের এ ধ্বস পরবর্তীতে পুঁজিবাজারে ব্যাপক ধ্বস নামায়। এ মন্দা এখনও একের পর এক আঘাত করে চলেছে ইউরোপের দেশগুলোতে।

১৯৫৮ সাল থেকে শুরু হওয়া বাংলাদেশের পুঁজিবাজার

বাংলাদেশের পুঁজিবাজারে ২০১০ সালের ডিসেম্বরে বিনিয়োগকারীর (বিও এ্যাকাউন্টের হিসাব অনুযায়ী) সংখ্যা দাঁড়ায় ৩৩ লাখে। ২০১০ সালের জানুয়ারি থেকে ২০১০ সালের ডিসেম্বর পর্যন্ত এই এক বছরে ১০ লাখের অধিক বিনিয়োগকারী পুঁজিবাজারের সঙ্গে যুক্ত হয়।

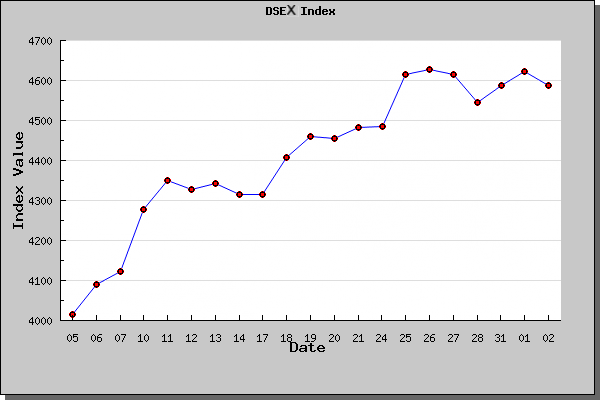

২০০৮ সালের ডিসেম্বরে ঢাকা স্টক এক্সচেঞ্জের সাধারণ মূল্যসূচক ছিল ২,৭৯৫। ২০০৯ সালের ডিসেম্বরে এটি দাঁড়ায় ৪,৫৩৫ এবং ২০১০ সালের শেষে এসে এটি প্রায় দ্বিগুণ হয়ে দাঁড়ায় ৮,২৯০। ২০১০ সালের ৫ ডিসেম্বরে সর্বোচ্চ সূচক উঠে ৮,৯১৮ পর্যন্ত। কিন্তু ২০১০ সালের ডিসেম্বরের শেষ থেকে প্রতিনিয়ত সূচক পড়তে শুরু করে। প্রাতিষ্ঠানিক বিনিয়োগকারী এবং বৃহৎ পুঁজিপতিদের বাজার থেকে টাকা উঠিয়ে নেয়া থেকে এই সংকট শুরু হয়। এই সংকট ক্রমে ছড়িয়ে পড়ে বাজারব্যাপী। ১০ জানুয়ারি মাত্র পঞ্চাশ মিনিটের মাথায় সূচক কমে যায় ৬৩১ পয়েন্ট, যার ফলে পুঁজিবাজার নিয়ন্ত্রক সংস্থা সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন-এসইসি বাজারে লেনদেন বন্ধ করে দেয়। এসইসি ও বাংলাদেশ ব্যাংকের কিছু সিদ্ধান্তের পরিপ্রেক্ষিতে ঠিক পরদিন সূচক বাড়ে ১,০৩৪ পয়েন্ট। কিন্তু ২০ জানুয়ারি মাত্র ৫ মিনিটে সূচক কমে ৬০০ পয়েন্ট। পুঁজিবাজারে পতনের এ ধারা এখনও অব্যাহত রয়েছে। ১৭ মে ঢাকা স্টক এক্সচেঞ্জ-এর সাধারণ মূল্যসূচক এসে দাঁড়িয়েছে ৫,৭৯১.১০ পয়েন্টে।

পুঁজিবাজার অতিমূল্যায়িত হওয়ার কারণ

বাংলাদেশের পুঁজিবাজারের এই ঊর্ধ্বগতির পেছনে কতগুলো কারণ কাজ করেছে। এর মধ্যে সরকারি সঞ্চয়পত্রের ওপর করারোপ করা বা ফিক্সড ডিপোজিট ও সেভিং ডিপোজিটের ওপর ব্যাংকগুলোর সুদের হার কমানো অন্যতম একটি প্রধান কারণ। এছাড়া কালো টাকা পুঁজিবাজারে বিনিয়োগ করার সুযোগ দেওয়া এবং ব্যক্তিগত বিনিয়োগকারীদের মুলধনের ওপর কর দেওয়ার যে প্রস্তাব ছিল বাজেটে, তা পরে তুলে নেয়া হয়। একই সঙ্গে প্রচুর নতুন বিনিয়োগকারী এসেছেন শেয়ারবাজারে। এটিকে সহায়তা করেছে স্টক এক্সচেঞ্জের ব্রোকার হাউসগুলো, যাদের প্রায় ২৭০টি শাখা কার্যালয় বেড়েছে গত এক বছরে। প্রসঙ্গত, বর্তমানে দেশে মোট ৬১৩টি ব্রোকার হাউস রয়েছে। দেশের প্রত্যন্ত অঞ্চল থেকে যেসব বিনিয়োগকারী পুঁজিবাজারে এসেছেন, তাদের বেশির ভাগই বিনিয়োগের ঝুঁকি বা কী সূচকের ভিত্তিতে পুঁজিবাজারে বিনিয়োগ করা দরকার, সে সম্পর্কে ধারণা ছিল না। কিছু লোক শেয়ার কিনতে শুরু করলেন, দেখা গেল তারা লাভ করেছেন। তখন সবাই কিনতে শুরু করলেন। এর ফলে যে পতনটি হয়েছে, সেটি মোটেও অপ্রত্যাশিত নয়। নিয়ন্ত্রণকারী সংস্থা বিশেষ করে সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশন-এসইসি ও বাংলাদেশ ব্যাংকের ভূমিকা ছিল দ্বিধান্বিত বা বিপরীতমুখী। যখন পুঁজিবাজারের সূচক বাড়ছিল, তখন এসইসি কিছু রক্ষণাত্মক সিদ্ধান্ত নিল। যেমন, ঋণ প্রদানের হার কমানো এবং মার্চেন্ট ব্যাংকারদের ক্রেডিটের মাত্রা কমিয়ে দেয়া। আবার যখন বাজারের দরপতন শুরু হল, তখন এসব সিদ্ধান্ত শিথিল করা হলো।

প্রায় একই কারণে ১৯৯৬ সালেও পুঁজিবাজারে ধ্বস নামে। পুঁজিবাজারে কত লোক যুক্ত হবে, এটি নির্ভর করে মানুষের মধ্যে সাড়া কেমন হয়েছে; কিন্তু এই ক্ষেত্রে বাজারের ধারণের বাইরে সাড়া পড়লে সেটা বিপদের কারণ হয়। ১৯৯৬ সালে বাজার ছিল বর্তমানের এক-তৃতীয়াংশ – অন্তত মুলধনের নিরিখে। ১৯৯৬ সালে বিনিয়োগকারীর সংখ্যা ছিল ১০ হাজার। আর দেশের প্রধান পুঁজিবাজার ঢাকা স্টক এক্সচেঞ্জের সাধারণ মূল্যসূচক ছিল ২,০০০ পয়েন্ট। শেয়ারের যোগানের তুলনায় পুঁজিবাজারে অতিরিক্ত বিনিয়োগকারী প্রবেশ করার কারণে শেয়ারের অভাব পড়ে গেল। কিনলেই যখন লাভ হয়, তখন যারা শেয়ার বেচার কথা, তারাও বেচা কমিয়ে দিয়েছিল। নভেম্বর ১৯৯৬-এ আর ক্রেতা পাওয়া যাচ্ছিল না। বিনিয়োগকারীরা অর্থ হারিয়ে ঘরে নেয়া শেয়ারগুলো লোকসান দিয়ে বেচবে কিনা সেই সিদ্ধান্তও নিতে পারেনি। লোকসান দিয়েও যে শেয়ার বেচতে হয়, এটা তাদের কাছে অজানা ছিল। নিয়ন্ত্রক সংস্থা এসইসিও তাদের রক্ষা করতে পারেনি। সে সময় সব হারিয়ে নিঃস্ব হয় কয়েক হাজার বিনিয়োগকারী।

শিল্পখাতের টাকা পুঁজিবাজারে

সাধারণত শিল্প প্রতিষ্ঠানসমূহ মূলধন সংগ্রহের জন্য পুঁজিবাজারের নিকট শরণাপন্ন হয়। অথচ বাংলাদেশের পুঁজিবাজারে ঘটেছে ঠিক এর উল্টোটা। যারা এক সময় পুঁজিবাজার থেকে মূলধন সংগ্রহ করে শিল্পখাত বা উৎপাদনশীল খাতে বিনিয়োগ করত, তারা এর বিপরীতে শিল্পখাতের টাকা নিয়ে বিনিয়োগ করছেন পুঁজিবাজারে। আর এই ধারাবাহিকতায় বাজারে প্রবেশ করে প্রাতিষ্ঠানিক বিনিয়োগকারী, যাদেরকে অর্থনীতির ভাষায় বলা যায় ‘বিগ প্লেয়ার’ – যারা ইচ্ছা করলে ‘কার্টেল’ বা সিন্ডিকেট করে বাজারকে নিয়ন্ত্রণ করতে পারে।

২০১০ সালের ৫ ডিসেম্বর বাংলাদেশ ব্যাংক প্রকাশিত এক রিপোর্টে জানা যায়, বেসরকারি এক্সিম ব্যাংকের গুলশান শাখা থেকে তিনটি কোম্পানির নামে বিতরণ করা শিল্পের চলতি ঋণের প্রায় ৩০ কোটি টাকা সরাসরি শেয়ার কিনতে গ্রাহকের বিও এ্যাকাউন্টে জমা হয়েছে। কোম্পানি তিনটি হলোÑ মেসার্স কাজী এরফানুর রহমান, লোড স্টার প্যাকেজিং ও বিএ্যান্ডবি সেলস অ্যান্ড মার্কেটিং। বাংলাদেশ ব্যাংকের অন্য এক রিপোর্ট থেকে জানা যায়, পুঁজিবাজারে তালিকাভুক্ত কোম্পানি ‘আনলিমা ইয়ার্ন’ সোনালি ব্যাংকের রমনা কর্পোরেট শাখা থেকে সাড়ে তিন কোটি টাকা ঋণ নিয়ে পুঁজিবাজারে বিনিয়োগ করে।

বাংলাদেশ ব্যাংকের হালনাগাদ তথ্য অনুসারে, চলতি অর্থবছরের প্রথম প্রান্তিক অর্থাৎ জুলাই-সেপ্টেম্বর সময়ে দেশে বিতরণ করা শিল্পঋণের পরিমাণ ৭ হাজার ৪৭৩ কোটি ৫১ লাখ টাকা। গত অর্থবছরে একই সময়ে বিতরণ করা ঋণের পরিমাণ ছিল ৪০৩ কোটি ২৩ লাখ টাকা। অর্থাৎ প্রবৃদ্ধির হার ৩৮%। আর ২০০৯-১০ অর্থবছরে শিল্পঋণে প্রবৃদ্ধি হয়েছিল সাড়ে ২৯% বা ২৫ হাজার ৮৭৫ লাখ টাকা।

দেশে গ্যাস-বিদ্যুতের সংকটে নতুন শিল্প বিনিয়োগ আটকে রয়েছে। ব্যবসায়ীরা বলছেন, জ্বালানি সংকটে বিদ্যমান শিল্প প্রতিষ্ঠানগুলোই তাদের ক্ষমতার ৪০-৫০% এর বেশি উৎপাদন করতে পারছে না। তাই শিল্পঋণের এই টাকা যে পুঁজিবাজারেই যাচ্ছে তা এখন প্রমাণিত সত্য।

ব্যাংকের টাকাও পুঁজিবাজারে

বাণিজ্যিক ব্যাংকেগুলোর মুল কাজ হচ্ছে ঋণ প্রদান করা এবং অন্যান্য ব্যাংকিং কর্মকাণ্ড যেমন, রেমিটেন্স, এলসি খোলা, ক্রেডিট কার্ড ইস্যু করা ইত্যাদি। বাণিজ্যিক ব্যাংক এবং নন ব্যাংকিং আর্থিক প্রতিষ্ঠান ১৯৯১ ও ১৯৯৩ সালের আইন অনুসারে, গ্রাহকদের আমানতের অর্থ দিয়ে ব্যবসা করে। একটি নির্দিষ্ট পরিমাণ তারল্য বজায় রেখে গ্রাহকদের জমাকৃত অর্থ জামানতের বিপরীতে ঋণ প্রদান করে। তাই ব্যাংকের আয়ের প্রধান উৎসই হওয়া উচিত ঋণের সুদ। কিন্তু বর্তমানে ব্যাংকের অন্যান্য ব্যবসার মধ্যে প্রধান হলোÑ মার্চেন্ট ব্যাংকিং ও ব্রোকারেজ হাউস। বাংলাদেশ ব্যাংক মার্চেন্ট ব্যাংকগুলোয় ব্যাংকের মোট আমানতের ১০% পর্যন্ত পুঁজিবাজারে বিনিয়োগের মাত্রা ঠিক করে দিলেও ব্যাংকিং কোম্পানি আইনের ২৬(২) ধারা লঙ্ঘন করে বেশ কয়েকটি ব্যাংক মূলধনের টাকা পুঁজিবাজারে বিনিয়োগ করেছে – বাংলাদেশ ব্যাংকের এক অনুসন্ধানে এ তথ্য বেরিয়ে এসেছে। ব্যাংকগুলো যে অতিমাত্রায় পুঁজিবাজারে সম্পৃক্ত হয়ে পড়েছে তার প্রমাণ পাওয়া যায় ২০০৮, ২০০৯ ও ২০১০ অর্থবছরে তাদের মুনাফার প্রবৃদ্ধির দিকে লক্ষ করলে। ব্যাংকগুলোর এই উল্টো পথে দৌঁড়ানোর ফলে ২০১০ সালের শেষ থেকেই দেশের মুদ্রাবাজারে দেখা দিয়েছে অস্থিরতা, যা এখনো চলমান। যে ব্যাংক পুঁজিবাজার থেকে অর্থ সংগ্রহ করে মূলধন বাড়াচ্ছে, সেই ব্যাংক যখন ঐ মূলধন আবার পুঁজিবাজারেই বিনিয়োগ করে তখন এদেশের অর্থনীতির ভবিষ্যত কী?

বুক বিল্ডিং পদ্ধতির অপব্যবহার

বুক বিল্ডিং পদ্ধতির অপব্যবহার দেখা পুঁজিবাজারে। বেশ কয়েকটি কোম্পানির নামে অভিযোগ উঠে আসায় এসইসি গত ২০ জানুয়ারি এক সিদ্ধান্ত বলে বুক বিল্ডিং পদ্ধতি স্থগিত করে দেয়। বুক বিল্ডিং পদ্ধতিতে সাধারণত যে কোম্পানির শেয়ার বাজারে আসছে তার অভিহিত মূল্যের প্রিমিয়াম কত হবে তা নির্ধারিত হয় বাজারে ঐ গোত্রের অন্যান্য কোম্পানির বাজার দামের ওপর। এই পদ্ধতির প্রধানত দুটি দুর্বলতা রয়েছে। প্রথমত, বাজার যেহেতু অতিমূল্যায়িত, তাই শেয়ারের এই দামও হবে অতি মূল্যায়িত। দ্বিতীয়ত, যেহেতু বাজার দামের ওপর শেয়ারের দাম নির্ভর করছেÑতাই ঐ নির্দিষ্ট গোত্রের শেয়ারের কৃত্রিম চাহিদার মাধ্যমে দাম বাড়ানো সম্ভব। সামিট গ্র“পের অঙ্গ প্রতিষ্ঠান কেপিসিএল নামের একটি কোম্পানি যখন বাজারে আসে তখন এর শেয়ারের দাম নেয়া হয় ১৭০ টাকা করে। কিন্তু কোম্পানিটির যখন বাজারে লেনদেন শুরু হয় তখন অল্প সময়ের মধ্যে এর বাজারদাম নেমে আসে ১৪০ টাকায়। এই একই অভিযোগে সরকার এখন এম আই সিমেন্ট ও মোবিল যমুনা লুব্রিকেন্টের শেয়ার লেনদেন স্থগিত করেছে। কিন্তু যারা বেশি দামে শেয়ার কিনে ইতোমধ্যেই ক্ষতিগ্রস্ত হয়েছেন তাদের অবস্থা কী হবে সে বিষয়ে কর্তৃপক্ষ কিছু বলছেন না।

এসইসি শেষ পর্যন্ত এই পদ্ধতি বন্ধ করেছে বটে, কিন্তু তাদের ভুলে যে বিনিয়োগকারীরা টাকা হারিয়েছে তার দায় কি সংস্থাটি নিয়েছে? যখন বাজার বিশ্লেষকরা বারবার সংকেত দিচ্ছিলেন যে সূচক বেড়ে যাচ্ছে, বাজার অতিমুল্যায়িত হয়ে পড়ছে, তখন এসইসি বাজারের লাগাম টেনে ধরতে কী পদক্ষেপ নিয়েছে? বরং এসইসি বিভিন্ন সময় মার্জিন ঋণের হার বাড়িয়ে সূচক ধরে রাখার চেষ্টা করেছে। বাজারের প্রকৃত সূচক হওয়া উচিত ছিল পাঁচ হাজার থেকে সাড়ে পাঁচ হাজার পয়েন্টের মধ্যে। সেখানে এসইসি কেন সূচক বাড়িয়ে রাখার প্রবণতা দেখিয়েছে? তখন থেকেই যদি কার্যকর ব্যবস্থা ও প্রাতিষ্ঠানিক বিনিয়োগকারীদের ওপর কড়াকড়ি আরোপ করা যেত তাহলে এই পতন কি কিছুটা হলেও ঠেকানো যেত না?

পুঁজিবাজারে আইপিও ব্যবসা

পুঁজিবাজারে আইপিও (ইনিশিয়াল প্রাইমারি ওফার) আরেকটি ব্যবসায় পরিণত হয়েছে। কেননা একটি কোম্পানির ১০ কোটি টাকার আইপিও’র জন্য দেখা যায় প্রতিটির বীপরীতে ১০০ কিংবা আরও বেশি টাকা জমা পড়েছে। কোম্পানি এই টাকা একটি এফডিআর করে ব্যাংকে জমা রাখে এক থেকে দেড় মাস। আর এই সময়ে এই এফডিআর থেকে মুনাফাই আসে ১০ থেকে ১৫ কোটি টাকা। বলা হয়ে থাকে যে, ওই টাকায় কোম্পানির কর্মকর্তা-কর্মচারীদের পরবর্তী দু বছরের বেতন পরিশোধ করার টাকা হয়ে যায়। আবার কিছু কিছু কোম্পানি রিফান্ড বিতরণে ইচ্ছা করেই দেরি করে টাকা আটকে রাখে। তাই আইপিও লটারি নামের আড়ালে এই বিশাল অঙ্কের ব্যবসা চলছে।

রিডেমশন ও বাইব্যাক পদ্ধতি

সরকার পুঁজিবাজারে প্রথমবারের মত রিডেমশন ও বাইব্যাক পদ্ধতি চালু করেছে। রিডেমশন হলো যদি কোনো কোম্পানির আইপিও নিয়ে অনিয়ম পাওয়া যায় তাহলে সেই কোম্পানিকে নিজেদের শেয়ার নিজেদেরই কিনতে বাধ্য করা। অর্থাৎ যদি অনিয়ম করে বাজারে বেশি দামে শেয়ার যায় তাহলে সে কোম্পানিকেই সেই শেয়ার কিনতে হবে। আর বাইব্যাক হলো কোম্পানির নিজেদের শেয়ারের দাম অভিহিত মূল্যেরও নিচে নেমে যায় তাহলে তার নিজেদের শেয়ার নিজেদেরই ক্রয় করতে হবে এবং অভিহিত মূল্যে।

এই দু পদ্ধতিতেই অপব্যবহারের সুযোগ আছে। রিডেমশনের দুর্বলতা হলো বাজারে আইপিও হোল্ডাররা ক্ষতিগ্রস্ত হলেও এই পদ্ধতিতে তাদের কোন লাভই হবে না। আর বাইব্যাকের যে মহাসমস্যা তা হলো- কোম্পানি নিজের সম্পর্কে ভালো করেই জানে, এজন্য তারা শেয়ারের চাহিদা যোগান নিয়ন্ত্রণ করে কোম্পানির সুদিনের পূর্বমুহূর্তে বাজার থেকে সব শেয়ার অভিহিত মুল্যে ক্রয় করতে পারবে, যাতে করে ডিভিডেন্ড কিংবা বোনাস নিজেদের ঘরেই রাখতে পারে।

এসইসির বিরুদ্ধে অনিয়মের অভিযোগ

অনেকে বলে থাকেন যে পুঁজিবাজার হলো একটি ‘স্পেকুলেশন’ বা ফাটকা বাজার। এজন্য এ বাজারের প্রধান হাতিয়ার হলো তথ্য। স্বাভাবিকভাবে সাধারণ বিনিয়োগকারীরা তথ্য পায় সিদ্ধান্ত গ্রহণের পর। কোম্পানি আইন ১৯৯১ অনুসারে, যে কোন প্রতিষ্ঠান কিংবা করপোরেশনের যে কোন নতুন সিদ্ধান্তের তথ্য একযোগে সবাইকে জানাতে হবে। যদি কেউ পূর্বেই তথ্য প্রকাশ করে তাহলে তার বিরুদ্ধে শাস্তিমূলক ব্যবস্থা গ্রহণের কথা উল্লেখ আছে উক্ত আইনে। কিন্তু দেখা গেছে, খোদ পুঁজিবাজার নিয়ন্ত্রক সংস্থা এসইসি এক্ষেত্রে অনিয়ম করেছে। গত এক বছরে এসইসি বিভিন্ন সিদ্ধান্ত খুবই ঘন ঘন পরিবর্তন করেছে। এ সিদ্ধান্তগুলো দিয়ে শুধুই বাজার নিয়ন্ত্রণই এসইসির উদ্দেশ্য ছিল না। কারণ বিভিন্ন প্রাতিষ্ঠানিক বিনিয়োগকারী ও বৃহৎ পুঁজিপতিরা বিভিন্ন সিদ্ধান্ত পূর্বেই জেনে তাদের শেয়ার বিক্রি করে দিত বা ক্রয় করত। এতে ক্ষুদ্র বিনিয়োগকারীরা পড়ত বিপাকে।

অর্থনৈতিক উন্নয়নের স্বার্থেই পুঁজিবাজারকে স্থিতিশীল করা জরুরি

বাংলাদশে পুঁজিবাজার সম্প্রসারিত হয়েছে। কিন্তু যে হারে বিনিয়োগকারী বৃদ্ধি পেয়েছে, সে হারে বাজারে শেয়ার সরবরাহ বাড়েনি। এর জন্য অনেক কারণই দায়ী। বাংলাদেশের অর্থনৈতিক অবস্থান মজবুত নয়। গত কয়েক বছর ধরে গ্যাস ও বিদ্যুৎ সংযোগের সমস্যার কারণে বাংলাদেশে বিনিয়োগ অনেকটা কমে গেছে। সত্যিকার অর্থে অনেক বড় প্রতিষ্ঠানই আর খুব বেশি ব্যবসা সম্প্রসারণ করতে পারছে না।

সরকার গত দু বছরে জাতীয় গ্রিডে যুক্ত নতুন করে প্রায় ১,২০০ মেগাওয়াট বিদ্যুৎ যুক্ত করলেও বর্তমানে গড়ে বিদ্যুৎ উৎপাদন হয় ৪,২০০ মেগাওয়াট, যেখানে চাহিদা রয়েছে ৬,০০০ মেগাওয়াটেরও বেশি। খনিজ সম্পদ, কয়লা ও সাগরবক্ষের গ্যাস সম্পদ নিয়ে সরকার এখনও কোন সিদ্ধান্ত নিতে পারেনি। জ্বালানি সরবরাহ নিশ্চিত করতে পারলে নতুন নতুন কারখানা চালু হতে পারতো। এরফলে মানুষের অলস টাকা পুঁজিবাজারে বিনিয়োগ না করে কলকারখানা সহ উৎপাদনশীল খাতে বিনিয়োগ হত।

অর্থনীতির স্বার্থেই প্রয়োজন বাজার স্থিতিশীল করা

আমাদের অনুধাবন করতে হবে যে, পুঁজিবাজার পরিস্থিতির দ্রুত উন্নতি না হলে দেশের সার্বিক অর্থনীতিতে এর নেতিবাচক প্রভাব পড়বে। শিল্পে নতুন বিনিয়োগ নিরুৎসাহিত হবে। অন্যদিকে বাজারের আস্থা ফেরাতে না পারলে কয়েক লাখ যুবক বেকার হয়ে হয়ে যাবে। গত ছয় মাসের অধিক সময় ধরে পুঁজিবাজার অস্থিতিশীল থাকলেও সরকার কোনো কার্যকর পদক্ষেপ নেয়নি। বাজার স্থিতিশীল না হওয়ায় বিনিয়োগকারীদের মাঝে যেমন ক্ষোভ আর হতাশা বাড়ছে, তেমনি সরকারের রাজস্ব আয়ও কমে আসছে।

দেশের অর্থনৈতিক কর্মকাণ্ডের বড় ক্ষেত্র পুঁজিবাজার। এর সঙ্গে একদিকে যেমন লাখ লাখ লোকের জীবন ও জীবিকা জড়িত, অন্যদিকে শিল্পায়নের পুঁজি সংগ্রহের জন্যও এটি একটি বড় উৎস। পুঁজিবাজার থেকে গত অর্থবছরে যে রাজস্ব এসেছে চলতি অর্থবছরে তার অর্ধেক পরিমাণ রাজস্ব পেয়েছে সরকার। গত কয়েক মাসের রাজস্ব আয়ের হার ছিল ক্রমান্বয়ে নিম্নমুখী। ২০১০ সালের ডিসেম্বরে সরকার ডিএসই থেকে রাজস্ব পেয়েছিল ৩৮ কোটি ৭১ লাখ টাকা, ২০১১ সালের জানুয়ারি মাসে তা দাঁড়ায় ১৮ কোটি টাকায়, ফেব্র“য়ারি মাসে তা কমে আসে ১১ কোটিতে। শেয়ার লেনদেনের অব্যাহত নিম্নমুখী প্রবণতায় সরকার রাজস্ব হারাচ্ছে। তাই এ বাজারকে স্থিতিশীল করতে হবে দেশের সার্বিক অর্থনীতির স্বার্থেই। ২০১২ সালের মধ্যে দেশের প্রবৃদ্ধি সাড়ে ৮ শতাংশের ওপর নিতে হলে পুঁজিবাজারকে অর্থনৈতিক কর্মকাণ্ডের বাইরে রাখার কোনো সুযোগ নেই।

নিয়ন্ত্রক সংস্থা এসইসি পুঁজিবাজারকে স্থিতিশীল করার বিষয়ে যথার্থ কোনো সিদ্ধান্ত গ্রহণ করতে করেনি। এজন্য সরকারের উচিত হবে পুঁজিবাজারের স্বার্থে সবার আগে যোগ্য ও সৎ লোকের সমন্বয়ে এসইসিকে পুনর্গঠন করা। পুঁজিবাজারকে সঠিকভাবে পরিচালনার জন্য সুষ্ঠু আইন প্রণয়ন ও এর প্রয়োগও একই সঙ্গে আবশ্যক। এক্ষেত্রে বাংলাদেশ ব্যাংক পরামর্শসহ বিভিন্ন ধরনের সহায়তা দিতে পারে। গত ১৪ বছরে দেশের পুঁজিবাজারের অনেক কাঠামোগত পরিবর্তন হয়েছে। কিন্তু পরিবর্তন হয়নি এর নিয়ন্ত্রক সংস্থা এসইসি’র। এই সংস্থা ১৯৯৬ সালে যে অবস্থায় ছিল আজো তেমনি আছে। অতীতের মতো ভবিষ্যতেও পুঁজিবাজার স্বার্থান্বেষী মহল দ্বারা পরিচালিত হবে নাকি লাখ লাখ ক্ষুদ্র বিনিয়োগকারীদের স্বার্থে সুরক্ষিত হবে সে সিদ্ধান্ত সরকারকেই নিতে হবে।

পুঁজিবাজার সম্পর্কে সাম্প্রতিক সময়ে বাংলাদেশ ব্যাংকের ভূমিকা ছিল খুবই নেতিবাচক। সিআরআর (ক্যাশ রিজার্ভ রিকোয়ারমেন্ট) বাড়ানোসহ মার্চেন্ট ব্যাংকের ভূমিকায় তারা ব্যর্থতার পরিচয় দিয়েছে। তাই বাংলাদেশ ব্যাংকের উচিত হবে এমন একটি মুদ্রানীতি অনুসরণ না করা, যা শুধু পুঁজিবাজারকেই ক্ষতিগ্রস্ত করবে না, বরং অর্থনীতিতে সামগ্রিক বিনিয়োগকেও ক্ষতিগ্রস্ত করবে।

পুঁজিবাজারের এই সংকটকালীন সময়ে সরকারের উচিত হবে, যেসব প্রণোদনা বা উৎসাহ প্যাকেজ ২০০৯ এবং ২০১০ সালে বাজারকে দেয়া হয়েছে, তা যেন আগামী বাজেটেও অব্যাহত রাখা হয়। বাজার থেকে প্রণোদনা উঠিয়ে নেয়ার সময় এটা নয়। মোটকথা আমাদের অর্থনীতির উচ্চ প্রবৃদ্ধি অর্জনের জন্য অবশ্যই পুঁজিবাজার বাজারকে বাঁচিয়ে রাখা তথা স্থিতিশীল করতে হবে।

(এ প্রতিবেদনটি তৈরিতে সহায়তা করেছেন ঢাকা বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের ছাত্র আলাউদ্দিন মোহাম্মদ রানা)

রাজনৈতিক ডটকম, ২৫ জানুয়ারি, ২০১১